రుణం చెల్లించడం అనేది తీసుకున్నవారి బాధ్యత. దాంతో పాటు ఒక ముఖ్యమైన ఆర్థిక మైలురాయి. ఇది మీ రుణ భారాన్ని తగ్గించడమే కాకుండా మీ క్రెడిట్ స్కోర్ను కూడా పెంచుతుంది. కానీ రుణం ముగిసిన తర్వాత కూడా మీ క్రెడిట్ స్కోర్ అప్డేట్ అవ్వకుంటే ఏమి చేయాలి? ఇప్పుడు తెలుసుకుందాం..

మీ ఆర్థిక ఆరోగ్యాన్ని నిర్ణయించడంలో మీ క్రెడిట్ స్కోరు ముఖ్యమైన పాత్ర పోషిస్తుంది. మీరు కొత్త లోన్ కోసం దరఖాస్తు చేసుకుంటున్నా లేదా క్రెడిట్ కార్డ్ కోసం దరఖాస్తు చేసుకుంటున్నా, మీ క్రెడిట్ యోగ్యతను అంచనా వేయడానికి రుణదాతలు తరచుగా మీ క్రెడిట్ స్కోర్ను తనిఖీ చేస్తారు. మంచి స్కోరు మీరు డిఫాల్ట్ లేకుండా రుణాన్ని తిరిగి చెల్లించగలరనే హామీని ఇస్తుంది.

రుణం పూర్తిగా చెల్లించిన తర్వాత కూడా క్రెడిట్ స్కోరు వెంటనే మార్పును ప్రతిబింబించకపోవచ్చు. ఎందుకంటే రుణదాతలు నవీకరించబడిన సమాచారాన్ని క్రెడిట్ బ్యూరోలకు నివేదించడానికి 30 నుండి 60 రోజులు పట్టవచ్చు – అందుకే రుణ స్థితి ఇప్పటికీ యాక్టివ్గా కనిపించవచ్చు. దీనికి కొన్ని కారణాలు ఉండవచ్చు, వాటిలో రుణదాత వారి వైపు స్థితిని నవీకరించకపోవడం, క్రెడిట్ బ్యూరో ప్రాసెసింగ్ సమయం, ఆలస్యమైన రిపోర్టింగ్ ప్రక్రియ, సరిపోలని సమాచారం లేదా డేటాను సమర్పించడంలో సాంకేతిక లోపం ఉన్నాయి.

ఈ సమస్యను పరిష్కరించుకోవడానికి మీ రుణదాతను సంప్రదించి లోన్ క్లోజర్ డాక్యుమెంట్ల కోసం అడగండి. నో-డ్యూస్ సర్టిఫికేట్ లేదా లోన్ క్లోజర్ లెటర్ వంటి ముఖ్యమైన పత్రాలను మీరు పొందారని నిర్ధారించుకోండి. దానిలో మీ చివరి EMI తేదీ కూడా పేర్కొనబడాలి. మీ రుణదాత క్లోజర్ను నిర్ధారించినప్పటికీ మీ నివేదిక మారకపోతే, మీరు క్రెడిట్ బ్యూరో అధికారిక వెబ్సైట్ను సందర్శించి, వివాద పరిష్కార పోర్టల్ను ఎంచుకుని, ఇంకా యాక్టివ్గా కనిపిస్తున్న లోన్ వంటి సమస్యను రుజువుతో ఎంచుకోవాలి.

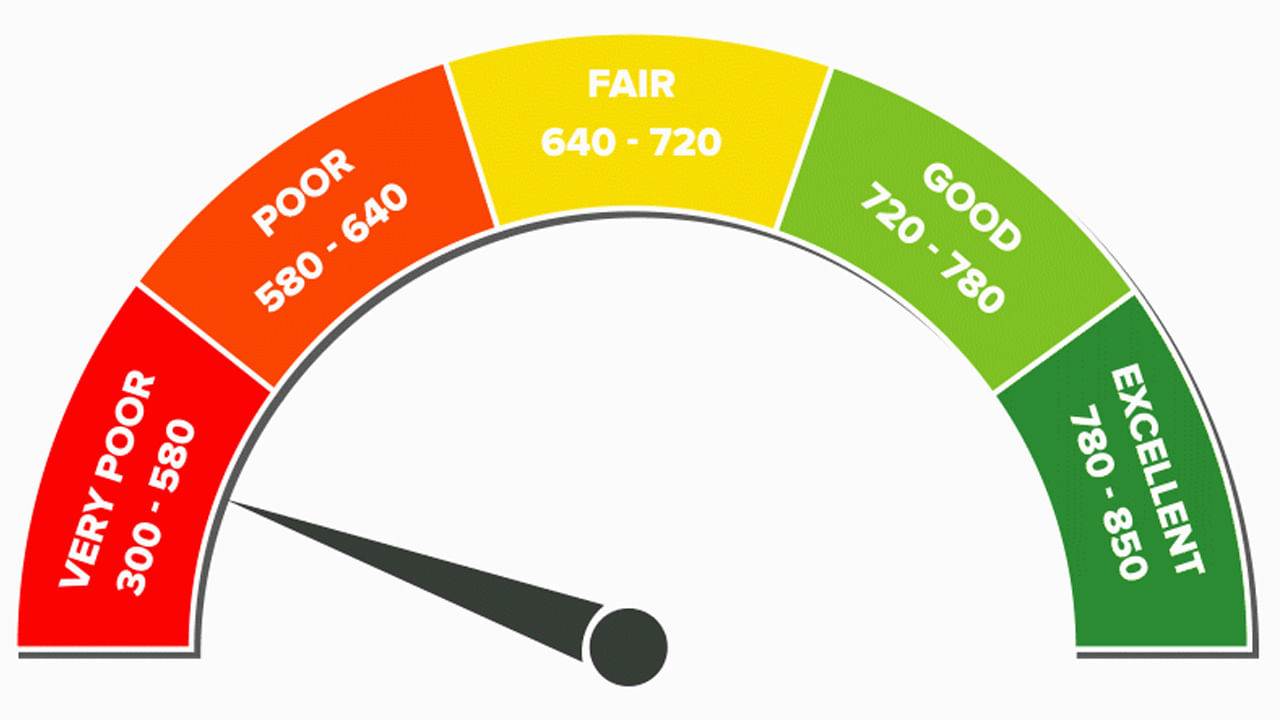

ఈ సమస్య 7 నుండి 21 పని దినాలలో పరిష్కారం అయ్యే అవకాశం ఉంది. మీరు ఒక వివాదాన్ని లేవనెత్తిన తర్వాత, మీ క్రెడిట్ నివేదికను క్రమం తప్పకుండా తనిఖీ చేయండి. క్రెడిట్ స్కోర్ లేదా CIBIL స్కోర్ అనేది మీ క్రెడిట్ అర్హతను సూచించే మూడు అంకెల సంఖ్య. ఈ స్కోర్ మీ క్రెడిట్ చరిత్రపై ఆధారపడి ఉంటుంది, రుణ చెల్లింపులు, క్రెడిట్ కార్డ్ వినియోగం లేదా బిల్లుల చెల్లింపుతో సహా. క్రెడిట్ స్కోర్లు సాధారణంగా 300 నుండి 900 వరకు ఉంటాయి. స్కోరు ఎంత ఎక్కువగా ఉంటే, రుణాలకు ఆమోదం పొందే అవకాశాలు అంత ఎక్కువగా ఉంటాయి.